Conta – Port. 282/2013, de 29-08

Aplicável aos processos que deram entrada no tribunal após 01 de setembro de 2013.

1 - Honorários e Despesas - Processo

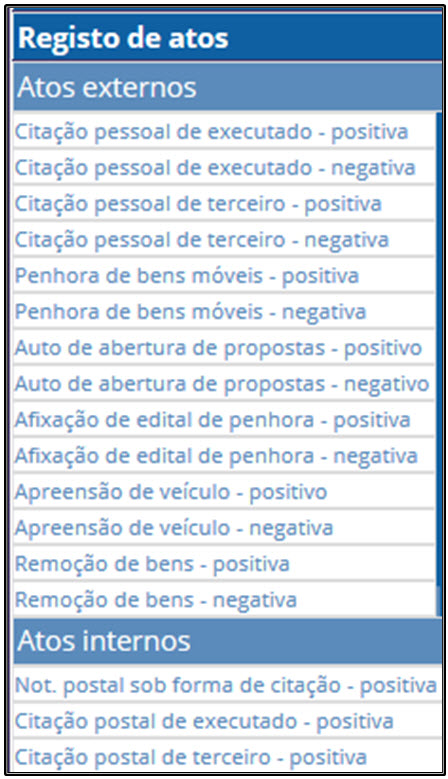

O lançamento dos honorários constantes nas fases 2, 3 e 4 depende do registo dos atos efetuados pela movimentação do processo, menu Registos de Atos » Atos Externos e/ou Atos Internos.

No detalhe do processo, poderá verificar os atos que se encontram disponíveis no processo, sendo estes introduzidos de forma automática após o registo do pagamento da provisão das respetivas fases.

Exemplo: Para um processo com um executado, os atos incluídos nas fases (Anexo VI da Portaria 282/2013 de 29 de agosto) respetivas são:

- Fase 2: 1 Citação prévia ou citação do executado para indicação de bens à penhora

- Fase 3: 6 atos internos e 2 atos externos

- Fase 4: 2 atos externos

Para recuperação da quantia exequenda, foram praticados pelo(a) Agente de Execução:

a) 1 Penhora de bens móveis - negativa,

b) 1 Penhora de bens móveis - positiva,

c) 1 Citação após penhora pessoal de executado – positiva

d) 1 Citação do cônjuge por via postal

e) 8 Notificações postais sob forma de citação – positiva.

Valores que o Agente de Execução tem a haver:

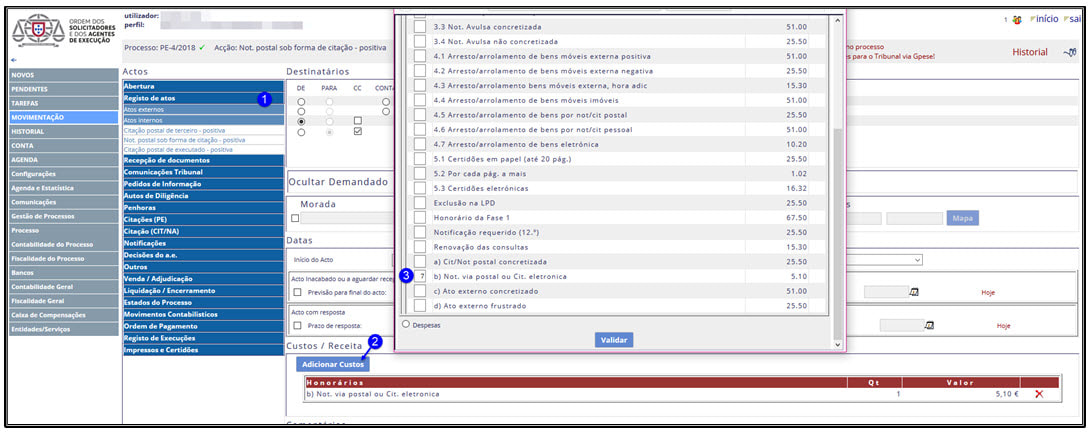

Para registar os atos acima indicados, como exemplo:

a) Movimentação do processo

- Registo de Atos » Atos Externos » Penhora de bens móveis – negativa

b) Movimentação do processo

- Registo de Atos » Atos Externos » Penhora de bens móveis – positiva

c) Movimentação do processo

- Registo de Atos » Atos Externos » Citação pessoal de executado - positiva

d) Movimentação do processo

- Registo de Atos » Atos Internos » Citação postal de terceiro - positiva

e) Movimentação do processo

- Registo de Atos » Atos Internos » Not postal sob forma de citação – positiva

Através da movimentação do processo

Na janela da lista de Honorários/Despesas podemos adicionar o custo dos honorários e ainda as despesas com a realização deste ato.

Para que não seja necessário registar um ato para cada notificação, poderá atualizar a quantidade no quadro “Custos / Receita” (exemplo: foram enviadas 8 notificações: deverá ser adicionado na “Qtd.” 7 atos, uma vez que 1 ato já consta pré-definido).

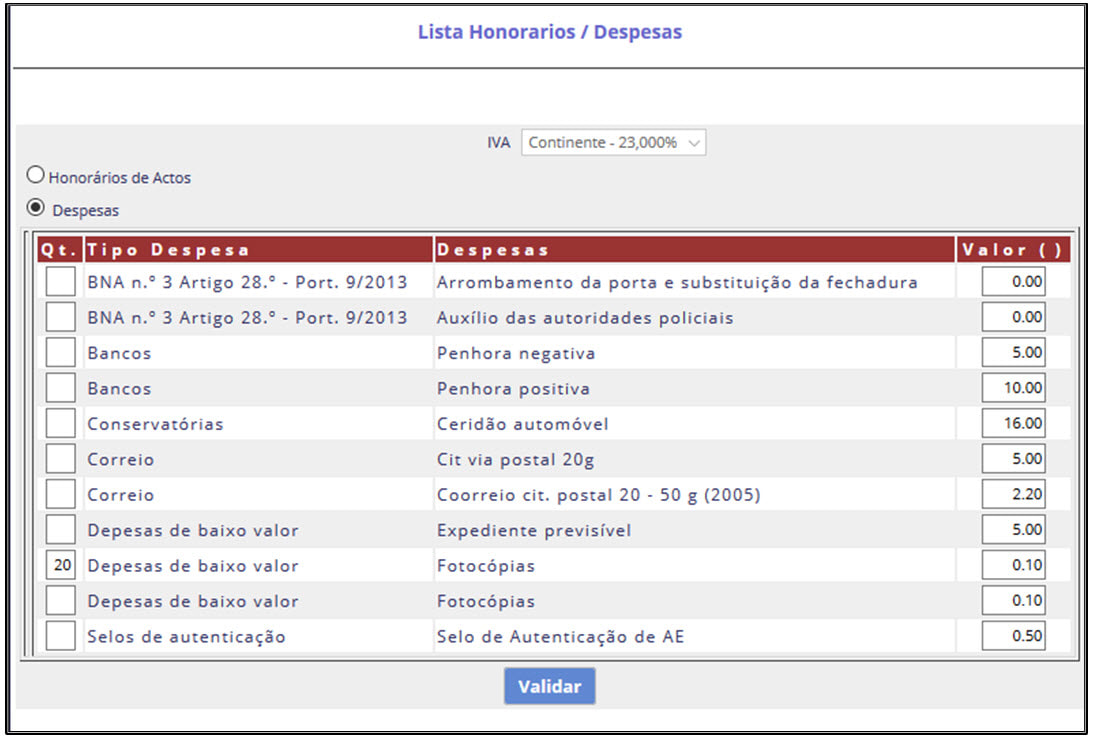

Honorários:

Despesas:

Para concluir, selecione “validar”:

Após, proceda de forma habitual, ou seja, gerar documento -> editar o conteúdo conforme o pretendido -> emitir -> movimentar.

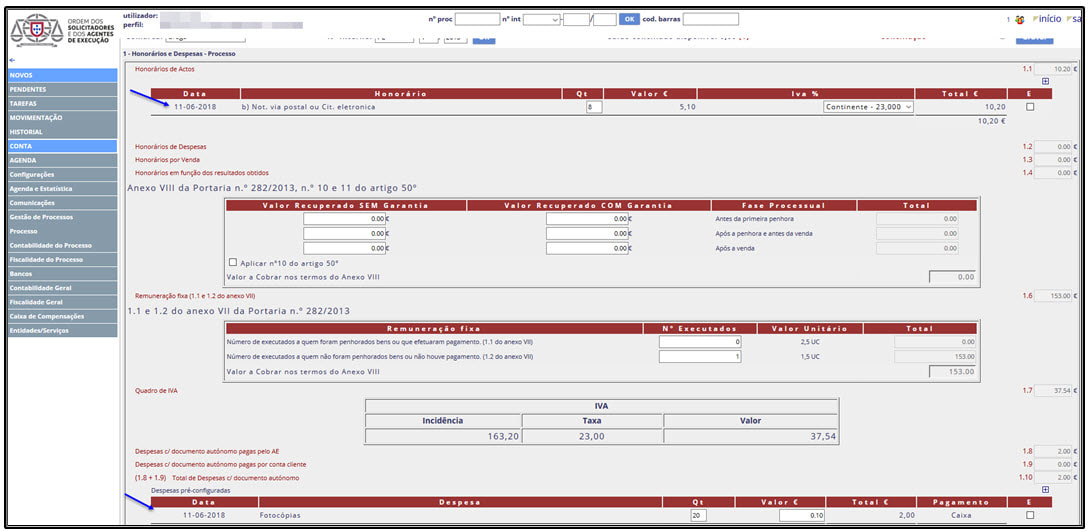

Na conta do processo passará a constar, de forma automática, os valores introduzidos:

Nota: o valor a haver, neste exemplo, será de 10,20 € referente aos dois atos que foram efetuados para além dos atos constantes na bolsa:

Pela conta do processo:

Deve primeiramente ser selecionado o campo pretendido e após, no ícone de adição, preencha os campos e para concluir, selecione “gravar”. No exemplo, foram realizadas 3 diligências externas:

Neste caso, apenas será cobrada uma diligência.

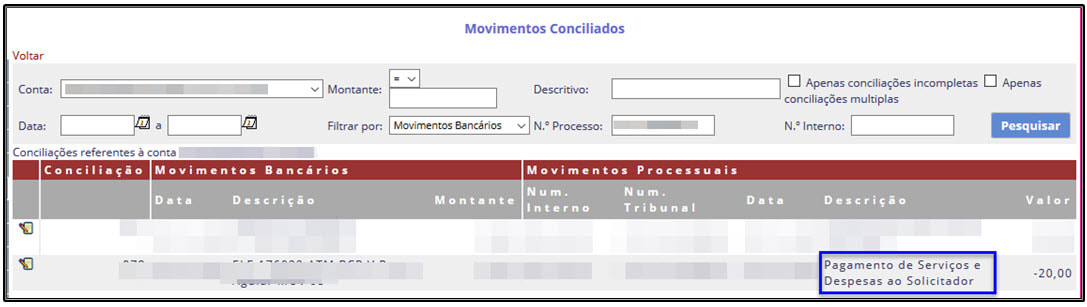

Pela conciliação:

Os valores conciliados, manualmente ou de forma automática, são refletidos na conta.

Exemplo: conciliação “levantamento de honorários:

Na conta:

Honorários por Venda

Para adicionar os honorários devidos pela realização da venda por negociação particular, adicione um novo registo no campo “honorários por venda”, introduza a data da diligência, os honorários e no campo quantidade introduza o valor da venda, sendo calculado 1% sobre o valor da venda introduzido:

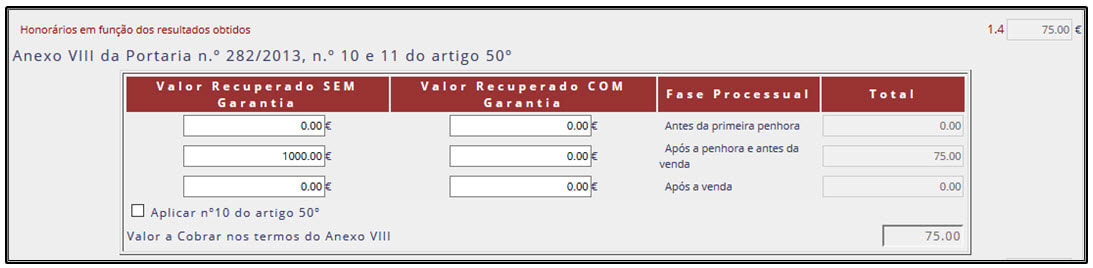

Honorários por Resultados Obtidos

Para o cálculo do valor recuperado ou garantido, deve ser indicado o respetivo valor de acordo com a fase processual em que ocorreu a recuperação e ainda a existência de garantia real sobre o(s) bem(ns) e se reúne os pressupostos para aplicação do n.º 10 do artigo 50.º da Port. 282/2013, de 29-08:

Remuneração fixa (1.1 e 1.2 do anexo VII)

Para cálculo da remuneração fixa, deve ser indicado o número de executados a quem foram penhorados bens ou que efetuaram pagamento e/ou o número de executados a quem não foram penhorados bens ou não houve pagamento:

Para cálculo da remuneração fixa, deve ser indicado o número de executados a quem foram penhorados bens ou que efetuaram pagamento e/ou o número de executados a quem não foram penhorados bens ou não houve pagamento:

Total dos honorários e despesas do AE:

1.15 Resulta da soma dos montantes devidos ao AE deduzidos os pagamentos já efetuados, nomeadamente os levantamentos de honorários.

1.16 Valor a ser pago pelo Exequente é o valor total dos montantes devidos ao AE deduzido o valor que se encontra conciliado.

1.17 Valor que se encontra disponível no processo para pagamento ao AE

Exemplo 1: Valor conciliado no processo: 60,00 €

Valor que o AE tem a receber: 350,02 €

Valor a ser pago pelo Exequente: (350,02 – 60,00 €) = 290,02 €

Valor disponível para pagamento: 60,00 €

Neste caso é devido ao AE 350,02 €, deste montante tem disponível para pagamento 60,00 €, tendo ainda a haver 290,02 € (60,00 + 290,02 = 350,02 €).

Exemplo 2: Valor conciliado no processo: 0 €

Valor que o AE tem a receber: 350,02 €

Valor a ser pago pelo Exequente: (350,02 € - 0,00 €) = 350,02 €

Valor disponível para pagamento: 0,00 €

Neste caso o AE tem a haver 350,02 €.

Exemplo 3: Valor conciliado no processo: 450,00 €

Valor que o AE tem a receber: 350,02 €

Valor a ser pago pelo Exequente: 0,00 € (atendendo que tem saldo conciliado suficiente)

Valor disponível para pagamento: 350,02 €

Neste caso, o saldo do processo após o levantamento dos honorários passará para 99,98 € (450,00 – 350,02 €).

Atos lançados de forma automática:

Os atos adiante identificados são automaticamente lançados na conta do processo, sem necessidade de criar o “registo de ato”:

Nota prévia: Os dados e valores são meramente exemplificativos!

2 - Custas de Parte (Artigo 541.º do CPC)

Este quadro resulta das custas de parte a cargo do executado:

- Honorários e Despesas Imputáveis ao Executado: corresponde ao valor do quadro 1 “Honorários e Despesas - Processo”;

- Taxa de justiça auto-liquidada pelo exequente: aplicável apenas quando não foi indicado apoio judiciário;

- Procuradoria (art. 40º e 41º do CCJ): por regra, é apresentado o respetivo valor;

- Outras despesas suportadas pelo exequente imputáveis ao executado: podem ser adicionadas uma ou mais despesas;

- Desistência do exequente ou decaimento resultante de oposição: deve ser indicado o motivo, nomeadamente se decorre de uma oposição improcedente, oposição procedente ou oposição parcialmente procedente;

- Total de custas de parte a cargo do executado: resulta na soma dos valores devidos deduzido o valor da desistência do exequente ou decaimento resultante de oposição.

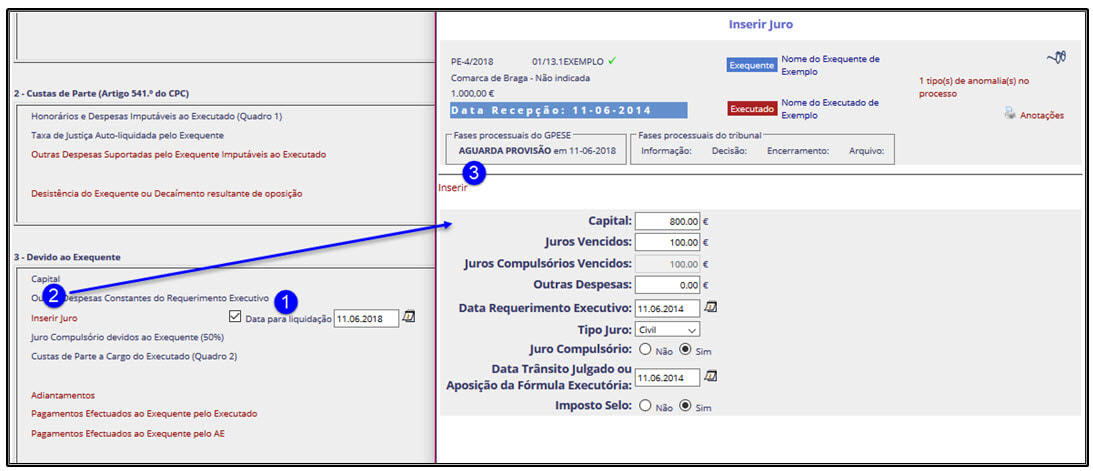

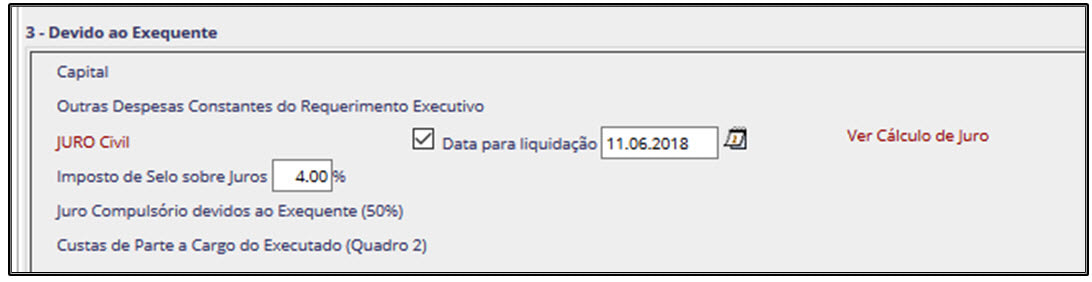

3 - Devido ao Exequente

Valor a ser PAGO ao Exequente, que consiste na contabilização do capital, juros vencidos e vincendos, juros compulsórios na proporção de 50% e custas de parte resultante do campo 2 e adiantamentos efetuados no processo, deduzidos os valores já entregues pelo agente de execução e/ou pelo executado:

O cálculo dos juros são efetuados a partir da funcionalidade “Inserir Juro”, devendo ser indicado a data para liquidação:

Notas:

1. O resultado deve ser igual ao valor da quantia exequenda;

2. Juro compulsório: Quando é indicado o valor da "Data Trânsito Julgado ou Aposição da Fórmula Executória" os valores são somados.

Ou seja, o cálculo dos juros compulsórios será:

- Capital x 5% x número de dias "a data indicada no campo "Data Trânsito Julgado ou Aposição da Fórmula Executória, até à data para liquidação indicada pelo AE" a dividir por 360 dias.

Para indicação dos Juros Compulsórios Vencidos, deverá apenas ser preenchido o campo respetivo, sem a indicação da "Data Trânsito Julgado ou Aposição da Fórmula Executória"

3. Quando indicado o pagamento de imposto de selo, é apresentado o respetivo registo:

4. Após as respetivas alterações no quadro dos juros, deverá "gravar" a conta.

Nota prévia: Os dados e valores são meramente exemplificativos!

4 - Devido aos Cofres

Contabilização dos valores para pagamento ao tribunal

O valor dos juros compulsórios, quando aplicável, resulta na proporção de 50% sobre o cálculo efetuado no ponto anterior.

A introdução de despesas em regra de custas, apenas é possível quando o exequente ou executado se apresentem com apoio judiciário.

A introdução de custas pedidas pelo tribunal pode ser efetuada utilizando o ícone de adição.

Quando forem efetuados pagamentos aos cofres através de IUP, os valores são reproduzidos de forma automática pelo SISAAE, sendo contudo, possível a inclusão de pagamentos efetuados por outra via, no entanto, neste último caso, os valores devem ser devidamente conciliados.

Nota prévia: Os dados e valores são meramente exemplificativos!

5 - Responsabilidade do Executado

Resulta no total devido pelo executado ao exequente e aos cofres.

Os valores que foram entregues pelo executado são refletidos na conta através da conciliação bancária, sendo que o valor a ser pago por este corresponde ao total devido, deduzido os recebimentos.

Nota prévia: Os dados e valores são meramente exemplificativos!